加密貨幣與區塊鏈技術於15年後價值將達10兆美元

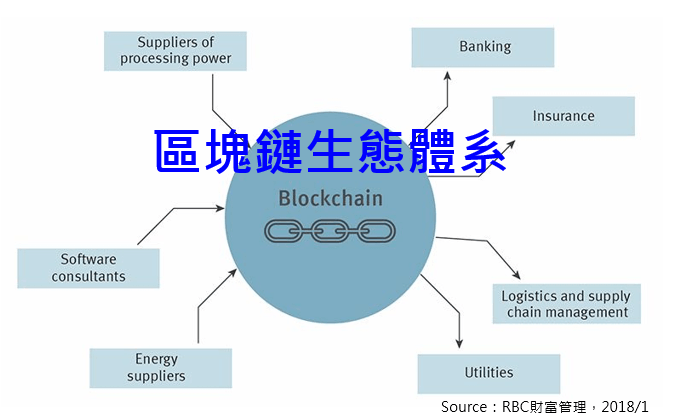

圖、區塊鏈生態體系

根據RBC(the Royal Bank of Canada)研究指出,加密貨幣、區塊鏈技術和非集權化是一個潛在價值高達10兆美元的生態系統,且這目標預計在15年內達成。

RBC認為即使加密貨幣的發展空間存在很多風險,但是未來隨著技術的不斷更新,其發展的機會似乎是巨大的。所以未來的交易服務最終還是會被去中心化。

基於區塊鏈的新創公司能夠使加密貨幣協議作為專屬服務被當成去中心化的替代品或將其作為匯款的一種手段,但是他們已經在整個生態系統的形成過程中成為最大的利益獲得者。因此,協議層(protocol layer)(這些服務被建立的那一層)的價值將被實現。

RBC認為協議層將會比應用程式獲得更多的價值,從另一層面來看,隨著應用程式的成功,協議層將獲得更多的價值,進而引發更多開發者開發出更多分散化應用程式的誘因。

這觀點與聯合廣場投資公司( Union Square Ventures)提出的Fat Protocol Theory相呼應。該理論認為去中心化的加密貨幣的價值創造將發生在較低的基礎架構層上。

此外,RBC也認為加密貨幣挖礦市場已經站穩腳跟,並認為比特幣挖礦設備市場價值至少達到了42億美元。至於其他使用ASIC挖礦的加密貨幣(例如比特現金)的市場價值3.5至4.5億美元之間。而乙太坊和門羅幣等使用GPU挖礦的市場價值為19億美元。

值得注意的是,這份報告認為現階段的去中心化技術受到了誤解和低估,並聲稱加密貨幣能夠更好地處理愈來愈多的交易。尤其是,RBC觀察到一種新的交易工具--閃電網路(Lightning Network),其能夠幫助比特幣實現每秒百萬筆交易。

現今這生態體系面臨的風險則是來自於可擴展性、政府干預和更多複雜的錢包駭客技術的誕生。不過,只要區塊鏈無懈可擊的安全性記錄一直保持著沒有污點,那麼無論是基於乙太坊還是其他替代方案,這些風險的持續進展反而會對全球超級電腦的開發和主流應用帶來好處。

基本上,這市場價值的發生是出自於商業生態系統,而不僅僅是加密貨幣的單一資本化市場或者與該產業相關代幣總價值。未來隨著加密貨幣的規模和協議逐漸成熟,去中心網路世界的價值可能會成為一個價值數兆美元的產業。

http://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=14504

http://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=14105

2017年近端行動支付市場規模接近580億美元

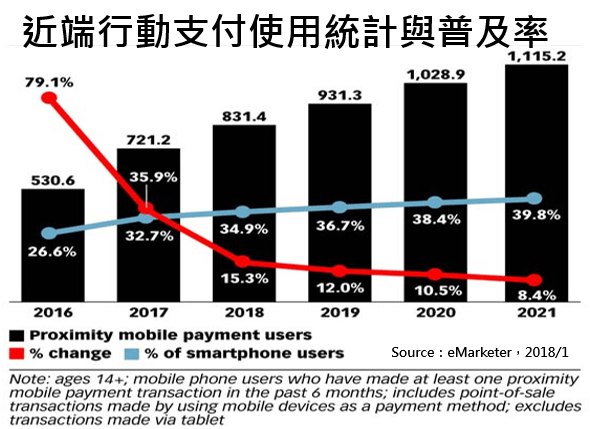

圖、近端行動支付使用統計與普及率

1. 隨著智慧型手機內之行動支付應用程式不斷蛻變,且銀行體系的支援,使得全球行動支付人口正在不斷增加。根據eMarketer研究追蹤與預估2018年擁有智慧型手機用戶中的34.9%比例,都會透過手機在零售通路進行實體支付。

目前在國際領域,蘋果支付、谷歌的安卓支付以及三星支付都以不同手法正在擴充其支付範圍。至於全球最大的行動支付市場---中國,則在支付寶與微信支付的領軍下也不斷改變中國大陸人民的支付意識與生活模式。

以區域市場來看,中國大陸在近端行動支付應用領域處於全球領先地位,預計在2018年可佔據全球行動支付用戶數的61.2%。即使中國大陸的市長佔有率將會隨著世界其他地區用戶數量的增加而下降,但是到了2021年,中國大陸仍將佔全球近端行動支付用戶數的56.0%。

至於在亞太地區,由於中國大陸於行動支付上的貢獻,使得近端行動支付用戶於亞太地區普及率將高達約50%。然而,從總人口的使用情況來看,亞太地區與北美相當。因為在北美地區,使用的智慧型手機較為先前,這讓其更願意試用行動支付。

至於西歐部分地區,由於消費者習慣採用非接觸式卡進行支付,使得近端行動支付受到普及的障礙。由於西歐地區已經有業者推出利用信用卡和借記卡進行非接觸支付服務,使得消費者認為透過手機進行支付和付款變得沒此必要。

目前,西歐的業者必須思考如何在行動支付與非接觸卡片支付之間找出差異化的服務。如果能夠找出差異化的服務模式才可能改變這種市場現況。這也是為什麼研究機構對於未來幾年近端行動支付普及率轉趨平穩的原因。

在拉丁美洲,中東和非洲等新興市場,近端行動支付採用的最大障礙包括銀行帳戶滲透率過低,智慧型手機普及率不高以及缺乏支付終端的支援等。反而不需要採用先進技術的支付服務,例如非接觸式貼紙則受到青睞。

如果以全球人口數來計算,eMarketer預計2018年全球13.2%的人口將成為近端行動支付的用戶。到了2021年,這一比例預計將成長到17.2%。這一預測的成長速度的確讓廠商失望,但是也說明了其強大成長的潛能。

http://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=14209

美國近端行動支付交易金額2021年達1899.7億美元

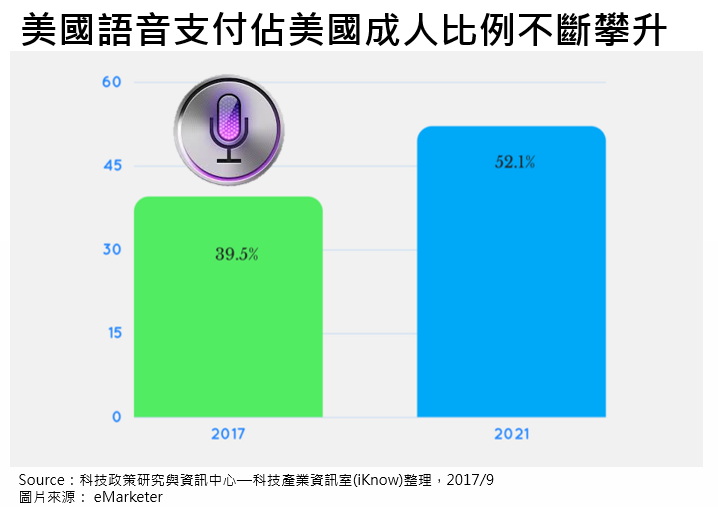

圖、美國語音支付佔美國成人比例不斷攀升

根據eMarketer研究指出,2017年全美擁有智慧型手機且採用近端行動支付服務的消費者,全年平均支出達到1,026美元。預計到了2021年,全年平均支出可達到2,646美元。使得2017年美國近端行動支付交易金額為492.9億美元,且年成長率達78.1%。

eMarketer將近端行動支付定義為行動裝置通過掃描,點擊,刷或簽到,在的任何商店的POS機器進行付款的動作。但是該定義不包括通過平板電腦進行的支付,透過手機在線上購買以及購買數位商品的行為。

從2015年蘋果推出Apple Pay的行動支付以來,持續帶動三星、谷歌與其他廠商紛紛加入戰局,因此,在2015年與2016年這兩年當中,近端行動支付交易金額的年成長率分別高達165%與183%。2017年雖然成長率也達78.1%,但已經不再是三位數字的成長率了。

其實,2015年與2016年帶動行動銀行與行動支付的先鋒者是出生於千禧世代的族群,但是2017年之後,年紀較大的成年人也開始逐步接納這種支付模式,但是接納速度很慢,所以成長率就開始變得緩慢。

此外,統計也發現,在近端行動支付模式中,美國消費者比較傾向支付較為低價的商品。在2016年的近端行動支付交易中,零售價格在20美元以下的交易比例為26.6%;至於零售價格在20至100美元的交易比例為52.2%。eMarketer預估,2017年零售價格在20美元以下的交易比例提高至27.5%,而20至100美元的交易比例也提高至52.8%。

這表示美國消費者不太喜歡使用近端行動支付模式來支付大筆金額的商品。根據eMarketer預估,零售總價超過100美元的商品銷售之中,佔所有2017年近端行動支付的比例只有19.7%,到了2021年更可能下降到14.6%。這將成為近端行動支付交易金額成長率逐步下降的另外一個原因。

因此,eMarketer預估,到了2021年,近端行動支付交易金額可達1899.7億美元,年成長率更是下降至23.9%。

近年來由於Venmo與Zelle推出點對點行動支付服務,接連也帶動其他廠商紛紛加入該服務之中。根據eMarketer的預估,2017年採用點對點行動支付的使用者佔所有美國智慧型手機的比例將可達39.5%。到了2021年這比例將可超越50%,達到52.1%。這表示著點對點行動支付成為下一個蘋果、臉書與其他廠商競相進入的領域。

http://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=14209

2018年近端行動支付用戶佔全球人口比例達13.2%

行動支付服務仍舊難以在已開發國家中迅速拓展

http://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=14209

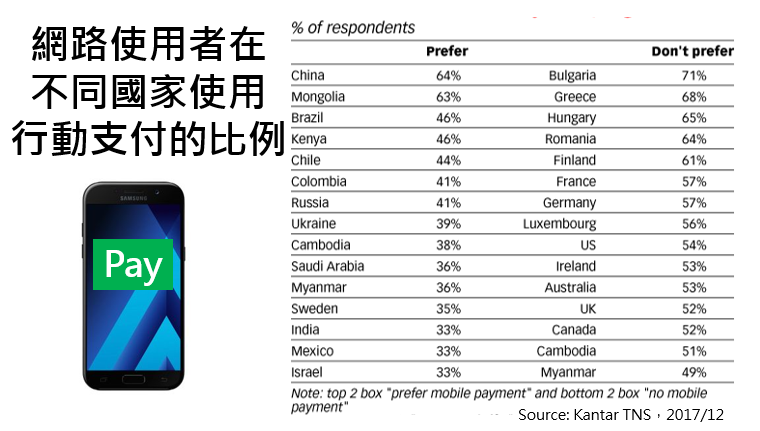

圖、網路使用者在不同國家使用行動支付的比例

根據Kantar TNS針對美國,英國,加拿大,法國和德國等已開發國家的網際網路用戶的調查中發現,只有少數人傾向於使用行動支付,其他支付方式仍是支付的主流模式。

事實上,最令人玩味的是,全球最喜愛使用行動支付的國家是位於亞洲的中國大陸與蒙古。根據其調查發現,中國大陸高達64%的受訪者表示相對於其他支付模式,更傾向使用行動支付平台。蒙古緊隨其後有63%的受訪者也是如此。

透過調查56個國家的網際網路用戶的研究發現,整體來說只有39%的受訪者傾向使用行動支付。Kantar TNS發現新興市場傾向使用行動支付比例為45%,反之在已開發國家只有23%。如果將範圍縮小一點,新興亞洲地區的偏好率最高,為48%。

深入研究發現,中國大陸對於行動支付的偏好度之所以這麼高,主要在於中國大陸的信用卡普及率相對偏低,配合數位生態體系於這幾年發展的非常迅速,這使得微信支付或支付寶的數位支付的發展非常迅速,尤其是城市區域。

即使如此,騰訊研究院於2017年6月針對中國城市微信支付用戶的調查發現,仍有高達73%的受訪者使用現金,且是唯一被接受的付款方式。不過,隨著許多小型商家開始接受行動支付模式,中國大陸在這方面還是持續成長著。根據eMarketer預估,到2018年,77.5%的中國大陸智慧型手機用戶將使用近端行動支付,在美國這一比例只有25.3%。

可見得在西方國家,有幾個因素阻礙著行動支付的發展。根據Paysafe在2017年6月的調查發現,缺乏使用行動支付的知識是加拿大,英國和美國的行動用戶不使用手機錢包的主要原因。其他原因包括:各種安全問題,以及許多人不喜歡拿出手機進行支付動作。

在2017年11月由Deloitte針對美國行動消費者的調查報告中指出,在美國採用行動支付的主要障礙包括:對安全性的擔憂以及對行動支付的潛在性好處缺乏認知。

雖然已開發國家的行動支付普及進展緩慢,但是Apple Pay和Android Pay等行動支付模式仍繼續在全球不同區域拓展業務。2017年11月,谷歌就在巴西,捷克共和國,斯洛伐克和烏克蘭推出Android Pay,讓2017年全球可以使用Android Pay的國家增加至17個國家。看起來,拓展新興國家的行動支付服務才是現今讓行動支付普及率提高的快速方式。

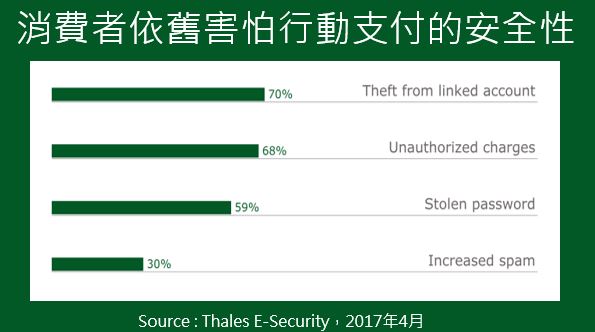

消費者仍對行動支付安全存有疑慮

智慧型手機不再只是單純一支手機、照相機、MP3播放機、行動上網的工具,隨著行動支付模式不斷出現,其逐漸轉變成一個付款的工具。這種行動支付可能讓我們快速買早餐與咖啡,以及快速償還欠朋友的錢,可是現在消費者似乎仍對於安全存有疑慮,將成為廠商讓行動付款普及的障礙之一。

根據Visa推出的2016年數位付款研究報告指出,全球消費者在過去一年中採用行動支付呈現三倍的成長。而來自Capgemini的研究指出,利用手機內應用程式進行數位付款的首次用戶,每年以10%成長的交易量往前進。

對於消費者來說,即使數位付款已經成為更快,更輕鬆,更方便的付款方式,但Thales E-Security公司最近的研究發現,人們對其安全性非常關心。在接受調查的10個人當中,有9人表示如果保護數據的服務商不小心洩露其資料,讓網絡犯罪猖狂進行影響他的權益且讓其成為受害者,他們將停止使用數位支付的服務。

在美國,消費者似乎喜歡利用數位付款進行支付,因為其非常方便。然而,行動支付業者必須注意的是:他們的成功以及其產品能夠持續被消費者所採用,主要就在於客戶群的信任。如果這個信任機制被打破,則數位付款就不再是方便的付款方式。

數位支付創新的背後關鍵安全技術就是加密。加密已經存在多年了,現在它可以確保付款數據被時時刻刻保護著。但是付款服務商為了拓展市場,加入了一個具有靈活度的付款方式,也就是讓其數據現在可以透過手機或不可信任的網路進行交易。這種結合新支付技術與行動裝置的模式,在保護端對端的交易上,正在改變支付市場的格局。

例如,使用行動銷售點(mPOS)裝置,大小的商家都可以接受這種付款,可是其卻沒有納入Payment Card Industry Data Security Standard之中。

由於可以通過不安全的裝置和不安全的網路進行通訊,所以商家系統其實已經暴露了經過加密的支付數據,只是其也透過加密的方式進行保護著。可是商家在無法獲取任何密鑰以解開付款數據的情況下,其只能在商家中的智慧型手機或平板電腦上可以運行不受合規審查的mPOS應用程式。

總之,只要一個小失誤,很可能讓信任進而破解。因此,行動支付營運商必須針對客戶期望下強化基礎架構,交易和數據等強而有力的保護,才能確保行動支付的未來不是曇花一現。

http://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=13332

No commercial valued , For reference only

加拿大貨幣&退稅篇")

紐西蘭貨幣, 休閒購物篇")

我要去澳洲留學, 打工渡假, 澳洲貨幣分幾種? 小費要如何處理?")

英國銀行開戶, 英國貨幣篇")